本文

個人住民税の特別徴収(給与分)の一斉指定

個人住民税の特別徴収について

兵庫県と県内すべての市町は連携して、平成30年度から個人住民税特別徴収を徹底します

個人住民税の税収確保、納税者の利便性向上及び法令遵守の徹底を図るため、兵庫県と県内41市町は、平成28年2月22日「個人住民税特別徴収の一斉指定に関するオール兵庫共同アピール」(別ウインドウで開く)<外部リンク>を採択し、平成30年度から、原則としてすべての事業者を特別徴収義務者に指定し、個人住民税の特別徴収(引き落とし)を完全実施していただく、一斉指定の取組を行うこととしました。

今後、県と市町が連携・協力し事業主や従業員の皆さんに周知を図りながら取組を進めることとしていますので、ご理解とご協力をお願いします。

特別徴収の対象

下記の要件に該当しない限り、現在普通徴収となっている方も、平成30年度からは特別徴収としていただきます。要件に該当する場合は、下記の【普通徴収として取り扱う手続き】を行っていただくことにより普通徴収となります。なお、この要件は、兵庫県内統一基準です。

普通徴収として取り扱う手続き

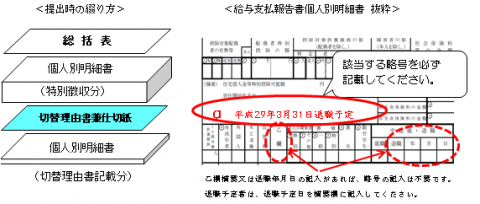

- 給与支払報告書提出時に「普通徴収切替理由書兼仕切紙」の添付

- 給与支払報告書個人別明細書摘要欄に略号(a~d)の記載

この手続きに不備がある場合、特別徴収か普通徴収の区別がつかないため、すべて特別徴収として取り扱うことになりますので、特にご注意ください。

「普通徴収切替理由書兼仕切紙」のダウンロードはこちら

普通徴収切替理由書兼仕切紙[Excelファイル/152KB]

個人住民税特別徴収Q&A

Q1個人住民税特別徴収とはどのような制度ですか。

A1

地方税法第321条の4及び各市町の条例の規定により、原則として、所得税を源泉徴収している事業者は、『特別徴収義務者』として従業員の給与から個人住民税を徴収(引き落とし)し、従業員に代わって、毎月、市町に納入していただく制度です。

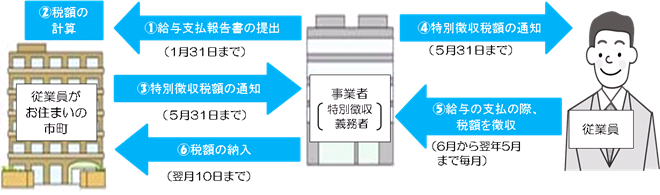

Q2特別徴収はどのような流れで行うことになりますか。

A2

- 毎年1月末までに、従業員が1月1日時点でお住まいの市町ごとに給与支払報告書を提出してください。

- 市町において個人住民税の税額の計算をします。

- 事業者に対して、従業員が1月1日時点でお住まいの市町から毎年5月31日までに「特別徴収税額決定通知書」が送付されます。

- 従業員用の「特別徴収税額決定通知書(納税義務者用)」も送付しますので、従業員にお渡しください。

- 特別徴収税額決定通知書には、6月から翌年5月までに徴収していただく住民税額(年税額及び毎月の額)が従業員ごとに記載されていますので、毎月の給与から記載された月割額を徴収(天引き)してください。

- 徴収(天引き)した個人住民税は、翌月10日までに当該市町(または金融機関・ゆうちょ銀行)に納入してください。

特別徴収の方法による納税のしくみ

Q3住民税は事業主が税額を計算しなくてもよいのですか。

A3

住民税額の計算は、1月末までに事業主から提出していただいた給与支払報告書等に基づき、従業員がお住まいの各市町から通知しますので、給与から天引きする税額を事業者が計算する必要はありません。また、所得税のように、年末調整をする手間もありません。

Q4特別徴収税額の納入方法はどうするのですか。

A4

従業員の給与から天引きした住民税については、特別徴収税額の決定通知書に同封しています「納入書」により金融機関等で納入してください。

朝来市では、納入書は6月分から翌年5月分までの12枚と、予備3枚の15枚綴りとなっていますので、納入に当たっては、それぞれ特別徴収した月分の用紙を使用してください。なお、毎月の税額が変更した場合は、すでにお送りしている納入書の金額を訂正したうえで使用してください。

※ゆうちょ銀行・郵便局で納入を希望される場合は、納入を希望されるゆうちょ銀行・郵便局へ「指定通知書」の提出が必要な場合がありますので、その旨お申し出ください。

Q5 パートやアルバイトなどの従業員は特別徴収しなくてよいですか。

A5

パートやアルバイトなどの従業員でも、前年中に給与の支払を受け、4月1日において給与の支払を受けている従業員は、特別徴収しなければならないとこととなっており、従業員や事業者の希望で徴収方法を選択することはできません。

ただし、次のような場合は特別徴収ができませんので、各市町に申し出てください。

- 退職された方または給与支払報告書を提出した年の5月末日までに退職予定の方

- 給与支払額が少なく、個人住民税を特別徴収しきれない方

- 給与の支払が不定期(毎月支給されていない)な方

- 他の事業者から支払われる給与から特別徴収されている方(乙欄適用者)

Q6特別徴収した税額を毎月納入するのは面倒です。負担が軽減される方法はありませんか。

A6

従業員が常時10名未満の『特別徴収義務者』は、申請により年12回の納期を年2回(6~11月引き落とし分を12月10日納入、12~翌5月引き落とし分を翌6月10日納入)とする特例があります。希望される場合は、申請書を提出いただき、市町で審査の上、特例を受けることの可否を決定することとなります。

Q7新たに従業員が就職した場合、年度の途中からでも特別徴収に切り替えることはできますか。

A7

対象となる従業員が事業者を通じて1月1日現在の住所所在地の市町に「特別徴収切替依頼書」を提出いただければ、年度の途中からでも特別徴収に切り替えることができます。

Q8従業員が退職したのですが、特別徴収税額の残額の取扱いはどのようにすればよいのですか。

A8

従業員が年度途中に退職や休職して給与からの天引きができなくなった場合は、異動があった月の翌月10日までに関係市町へ所定の異動届出書を提出してください。後日、特別徴収税額の変更通知書をお送りします。

異動届出書の提出が遅れると、退職者等の税額が『特別徴収義務者』の滞納額となったり、普通徴収への切替処理が遅れ従業員に対し一度に多額の住民税の納付義務を負わせてしまったりする恐れがありますので、必ず期限内に提出いただくようお願いします。なお、退職・休職者からの徴収方法については、次のとおり、退職等の日により取扱いが異なります。

【1】6月1日から12月31日までに退職等をした場合

特別徴収できなくなった残りの住民税額は、普通徴収に切り替わることとなり、従業員に直接納付していただくこととなります。ただし、従業員から特別徴収の方法で一括徴収してほしいとの申し出があった場合は、未徴収額を給与や退職金等から一括して特別徴収していただきます。

【2】翌年1月1日から4月30日までに退職等をした場合

特別徴収できなくなった残りの住民税額については、元の勤務先から5月31日までに支給される給与や退職金等が残りの税額を超える場合には、従業員の申し出がなくても、5月31日までの間に支払いをする給与や退職金等から、一括して特別徴収により納入していただく必要があります。(地方税法第321条の5第2項)

【3】死亡により退職をした場合

死亡された場合は、死亡した旨の異動届出書の提出をお願いします。(市町から送付する納税通知書により納付していただくことになります。)なお、退職金等の退職所得に対する個人住民税については、別途、税額計算と納入を行う必要があります。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)