○朝来市国民健康保険税条例施行規則

令和3年7月1日

規則第20号

朝来市国民健康保険税条例施行規則(平成17年朝来市規則第57号)の全部を次のように改正する。

(趣旨)

第1条 この規則は、朝来市国民健康保険税条例(平成17年朝来市条例第77号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

(1) 納税義務者(その世帯に属する被保険者を含む。)に係る前年中の地方税法第292条第1項第13号に規定する合計所得金額(退職所得を除く。以下「合計所得金額」という。)が1,000万円以下で、震災、風水害、落雷、火災その他これらに類する災害により受けた納税義務者又はその世帯に属する被保険者(以下「納税義務者等」という。)の所有に係る住宅又は家財(以下「資産」という。)の損害金額が当該資産の価格の10分の3以上であるものに該当する場合 次の表の合計所得金額及び損害の程度の区分に応じ、それぞれに定める割合等によって算定する。

合計所得金額 | 損害の程度 | 減免の割合 | 対象保険税 |

500万円以下 | 10分の5以上 | 全部 | 減免事由の発生日以後に到来する納期(以下「未到来納期」という。)の保険税の総額 |

10分の3以上10分の5未満 | 2分の1 | ||

500万円を超え750万円以下 | 10分の5以上 | 2分の1 | |

10分の3以上10分の5未満 | 4分の1 | ||

750万円を超え1,000万円以下 | 10分の5以上 | 4分の1 | |

10分の3以上10分の5未満 | 8分の1 |

(2) 納税義務者等が失業、休職、廃業、傷病その他これらに類する事由により3箇月以上引き続き職にない者(定年退職及び再任用制度又は継続雇用制度による退職並びに国民健康保険法施行令(昭和33年政令第362号)第29条の7の2第2項に規定する特例対象被保険者等(以下「非自発的失業者」という。)を除く。)又は3箇月以上引き続き入院若しくは療養中の者で、生活が著しく困難となり、かつ、納税義務者(その世帯に属する被保険者を含む。)に係る前年中の合計所得金額(譲渡所得及び一時所得を除く。以下この号において同じ。)が500万円以下で、当該年中の合計所得金額の見込額が前年中の合計所得金額の2分の1以下に減少すると認められる場合 次の表の合計所得金額の区分に応じ、それぞれに定める割合等によって算定する。

合計所得金額 | 減免の割合 | 対象保険税 |

100万円以下 | 全部 | 未到来納期の保険税に係る所得割額 |

100万円を超え200万円以下 | 当該者に係る所得割額の10分の7 | |

200万円を超え300万円以下 | 当該者に係る所得割額の10分の5 | |

300万円を超え400万円以下 | 当該者に係る所得割額の10分の3 | |

400万円を超え500万円以下 | 当該者に係る所得割額の10分の1 |

(3) 国民健康保険法(昭和33年法律第192号)第59条各号の規定による保険給付制限を受けている場合 次に掲げる該当者の区分に応じ、それぞれに定める割合によって算定する。

ア その世帯に属する被保険者が当該被保険者のみの場合 当該事由が発生した日の属する月以後その事由が消滅した日の属する月の前月までの保険税の全部

イ ア以外の場合 当該事由が発生した日の属する月以後その事由が消滅した日の属する月の前月までの当該者に係る所得割額及び均等割額の全部

(4) 生活保護法(昭和25年法律第144号)の規定による保護を受ける場合又はこれに準ずると認められる場合 未到来納期税額の全部とする。

(5) 被用者保険の被保険者から高齢者の医療の確保に関する法律(昭和57年法律第80号)の規定による被保険者となった者の被扶養者が、国民健康保険の被保険者となった者(以下「旧被扶養者」という。)である場合 別に定めるところにより算定する。

(6) 前各号に定めるもののほか市長が特別な理由があると認める場合 市長が適当と認める割合により算定する。

2 前項各号の規定によって算定した額に100円未満の端数があるときは、これを切り捨てる。

3 納税義務者が第1項に規定する減免事由の複数に該当するときは、減免額が最も大きい規定を適用する。

(1) 市の広範囲にわたり発生した大規模な災害の場合 災害の被害認定基準について(平成13年6月28日付府政防第518号内閣府政策統括官(防災担当)通知)及び内閣府の定める災害に関する住家の被害認定基準運用方針により判定する。

(2) 前号以外の災害の場合 所得税の雑損控除における損害金額の算出方法により算定する。

2 前項各号に規定する損害の程度については、保険金又は損害賠償金等で補填される金額を除くものとする。

減免の事由 | 証明する書類 |

震災、風水害、落雷、火災等 | 市、消防署の発行する証明書 |

失業、休職 | ア 失業、休職の事実が確認できる証明書又は雇用保険受給資格者証等 イ 当該年中の所得が確認できる源泉徴収票又は給与明細書 ウ アの書類が提出できない者にあっては民生委員の証明書 |

廃業 | ア 税務署に提出した廃業届の写し イ 当該年中の所得の(見積)計算書 ウ アの書類が提出できない者にあっては民生委員の証明書 |

傷病 | ア 医師の診断書又は民生委員の証明書 イ 当該年中の所得が確認できる源泉徴収票又は給与明細書 |

国民健康保険法第59条該当 | ア 少年院等の施設に収容されているときは、収容施設長が発行する証明書 イ 刑事施設等に拘禁されているときは、拘禁施設長が発行する証明書 |

(減免の決定)

第6条 市長は、前条の申請書の提出があったときは、速やかにその内容を審査するとともに、必要に応じて現地調査を行い、減免の可否を決定するものとする。

(委任)

第7条 この規則に定めるもののほか、必要な事項は、市長が別に定める。

附則

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則は、この規則の施行の日以後の保険税について適用し、同日前の保険税については、なお従前の例による。

附則(令和4年規則第26号)

この規則は、公布の日から施行する。

附則(令和4年規則第41号)

この規則は、公布の日から施行する。

附則(令和5年規則第29号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にあるこの規則による改正前の様式第6号による用紙については、当分の間、これを取り繕って使用することができる。

附則(令和7年規則第12号)

この規則は、公布の日から施行し、令和6年4月1日から適用する。ただし、様式第7号中「LINE Pay請求書支払い」を削る改正規定は、令和7年4月1日から施行する。

附則(令和7年規則第25号)

この規則は、公布の日から施行する。

別表(第2条関係)

様式番号 | 名称 |

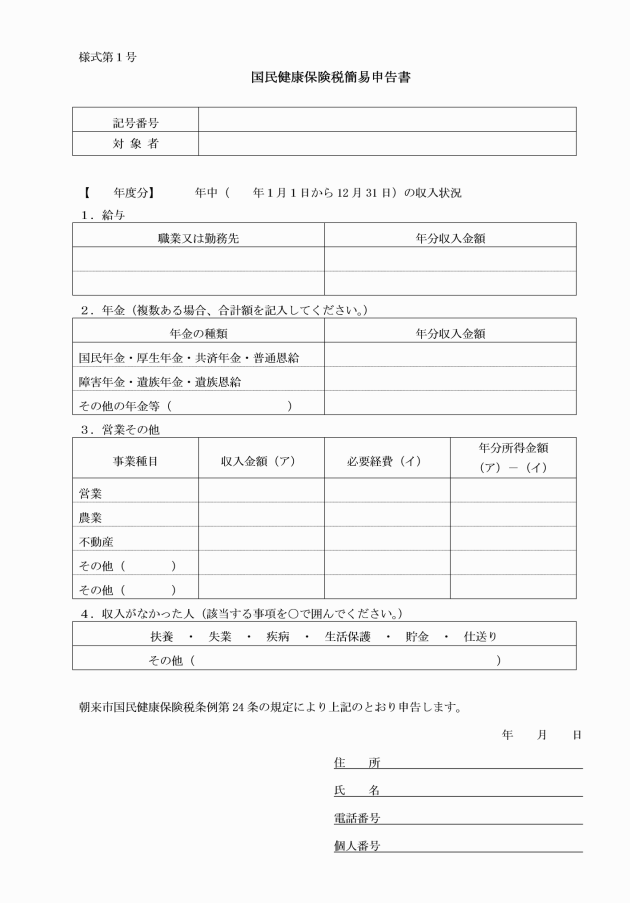

1 | 国民健康保険税簡易申告書 |

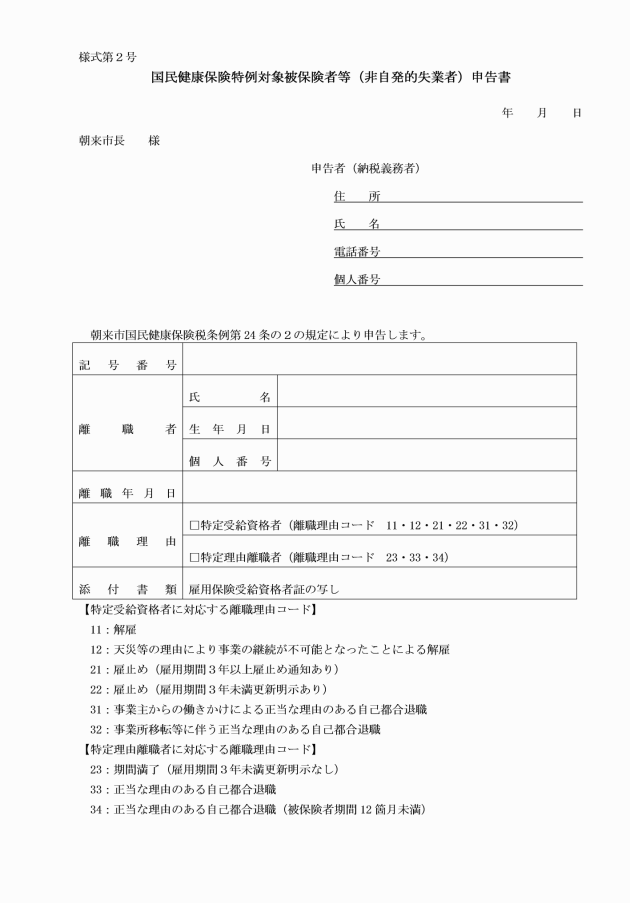

2 | 国民健康保険特例対象被保険者等(非自発的失業者)申告書 |

3 | 国民健康保険税 納税通知書(口座振替用) |

4 | 国民健康保険税 納税通知書(納付書用) |

5 | 国民健康保険税 納税通知書(随時払用) |

6 | 国民健康保険税 納税通知書(特別徴収用) |

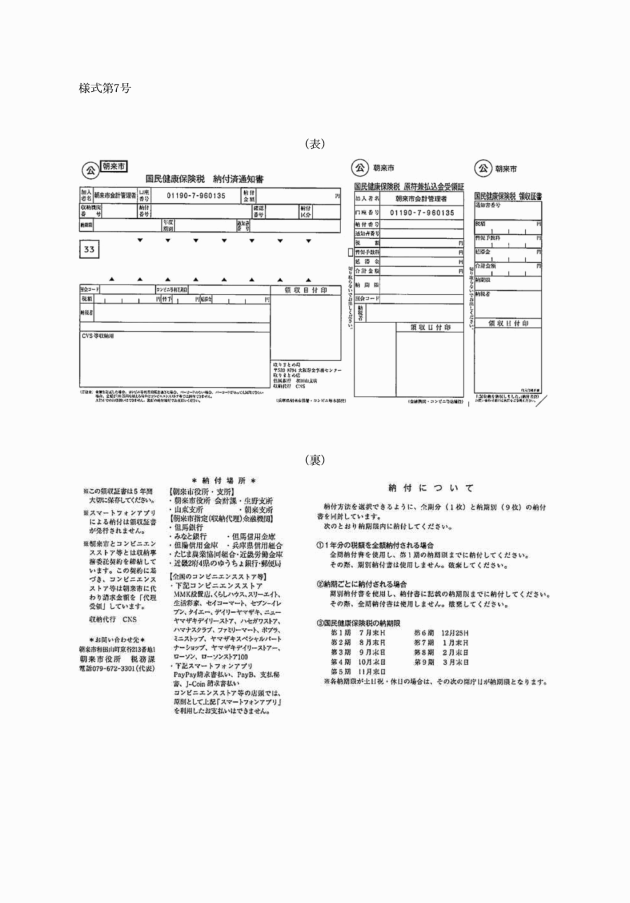

7 | 国民健康保険税 納付書 |

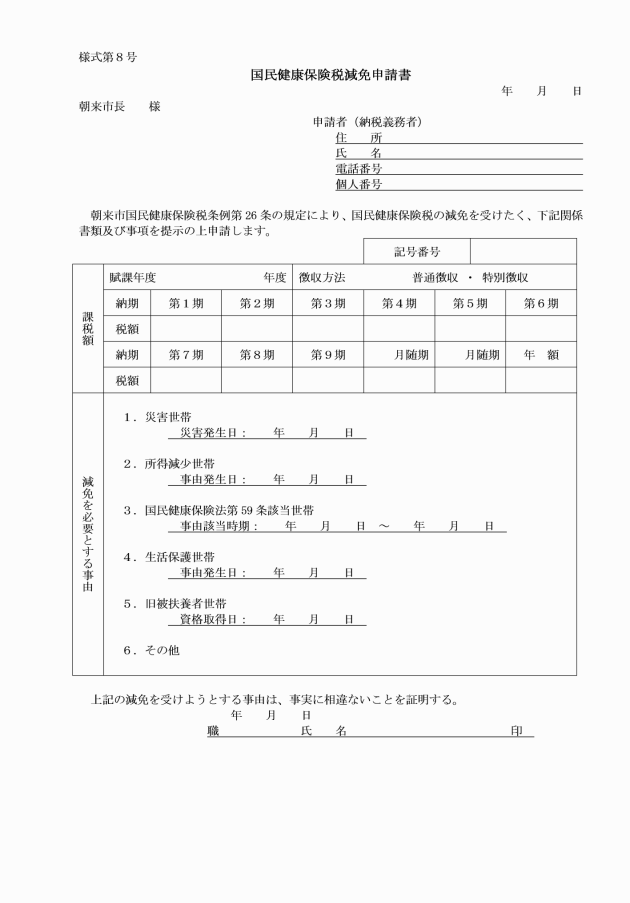

8 | 国民健康保険税減免申請書 |

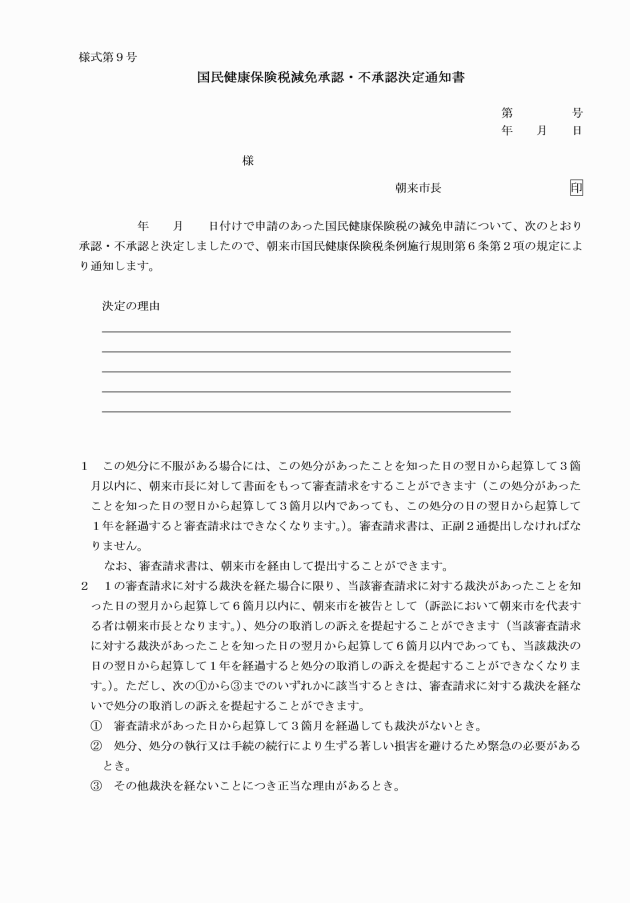

9 | 国民健康保険税減免承認・不承認決定通知書 |

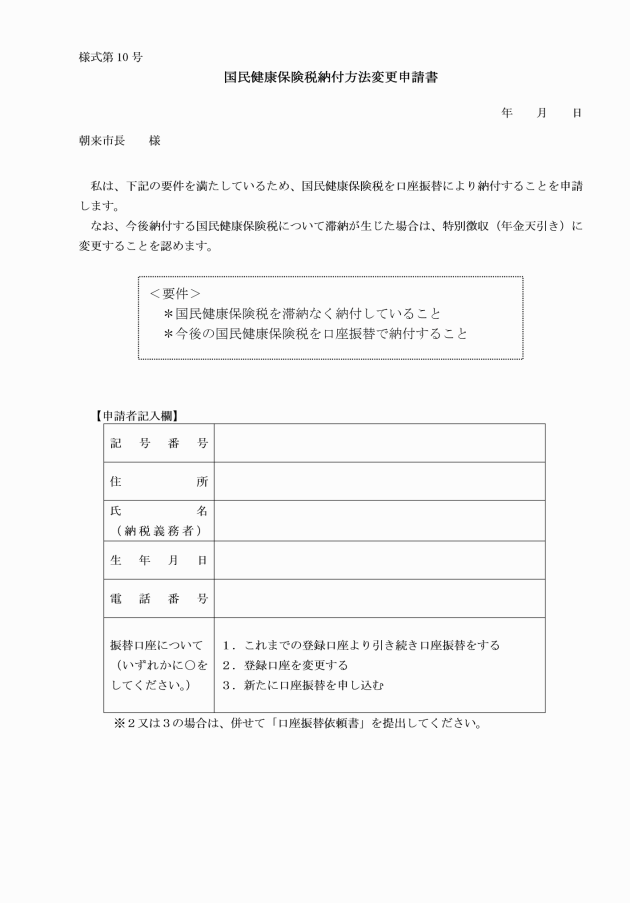

10 | 国民健康保険税納付方法変更申請書 |