○朝来市個人市民税の寄附金税額控除における控除対象寄附金の指定等に関する規則

令和3年7月9日

規則第21号

(趣旨)

第1条 この規則は、朝来市税条例(平成17年朝来市条例第76号。以下「条例」という。)第34条の7の規定に基づき、個人の市民税における寄附金税額控除の対象とする寄附金の指定等に関して必要な事項を定めるものとする。

(基準)

第2条 条例第34条の7第1項第1号に規定する規則で定める寄附金又は金銭は、次の各号に掲げる寄附金又は金銭の別に応じ、当該各号に定める基準を満たす寄附金又は金銭として市長が指定するもの(以下「控除対象寄附金」という。)とする。

(1) 条例第34条の7第1項第1号アからクまで及びコに掲げる寄附金 市の区域内に事務所又は事業所を有し、かつ、市内において市民の福祉の増進に寄与する事業を行う法人又は団体(以下「法人等」という。)に対して支出した寄附金

(2) 条例第34条の7第1項第1号ケに掲げる金銭 兵庫県知事又は兵庫県教育委員会の認定を受けており、かつ、市民の福祉の増進に寄与する特定公益信託の信託財産とするために支出した金銭

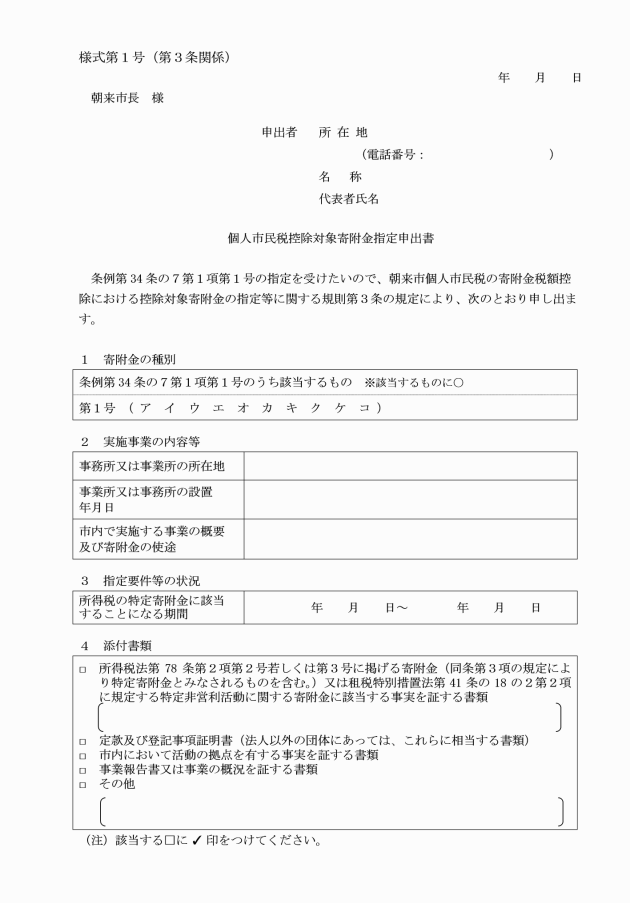

(1) 前条第1号に掲げる寄附金 次に掲げる書類

ア 所得税法(昭和40年法律第33号)第78条第2項第2号若しくは第3号に掲げる寄附金又は租税特別措置法(昭和32年法律第26号)第41条の18の2第2項に規定する特定非営利活動に関する寄附金に該当する事実を証する書類

イ 定款又はこれに準ずる書類

ウ 登記事項証明書又はこれに準ずる書類

エ 市内において活動の拠点を有する事実を証する書類

オ 申出書を提出する日の属する事業年度の前事業年度の事業報告書又は事業の概況を証する書類

(2) 前条第2号に掲げる寄附金 次に掲げる書類

ア 所得税法施行令(昭和40年政令第96号)第217条の2第3項に規定する兵庫県知事又は兵庫県教育委員会の認定に係る書類(当該書類に記載されている当該認定を受けた日の翌日から5年を経過していないものに限る。)

イ 特定公益信託の信託行為

ウ 受託者の登記事項証明書

エ 申出書を提出する日の属する信託事務年度(信託事務年度の定めのない信託にあっては、毎年4月1日から翌年3月31日までとする。以下同じ。)の事業計画書及び収支予算書並びに前信託事務年度の事業状況報告書及び収支決算書

(告示)

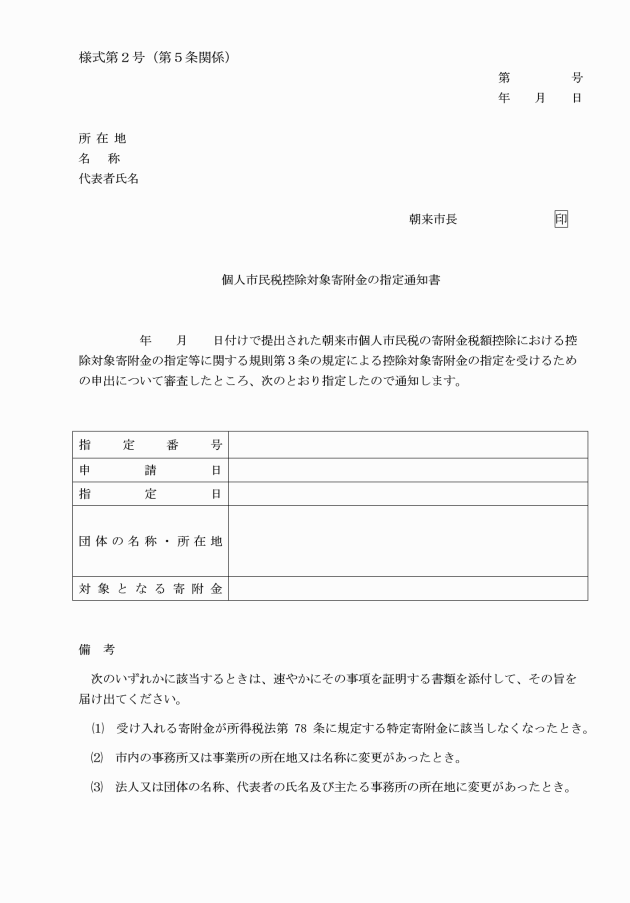

第6条 市長は、次の各号のいずれかに該当するときは、その旨を告示するものとする。

(1) 第4条第2項の規定により控除対象寄附金を指定したとき。

(2) 第9条第1項の規定により控除対象寄附金の指定を取り消したとき。

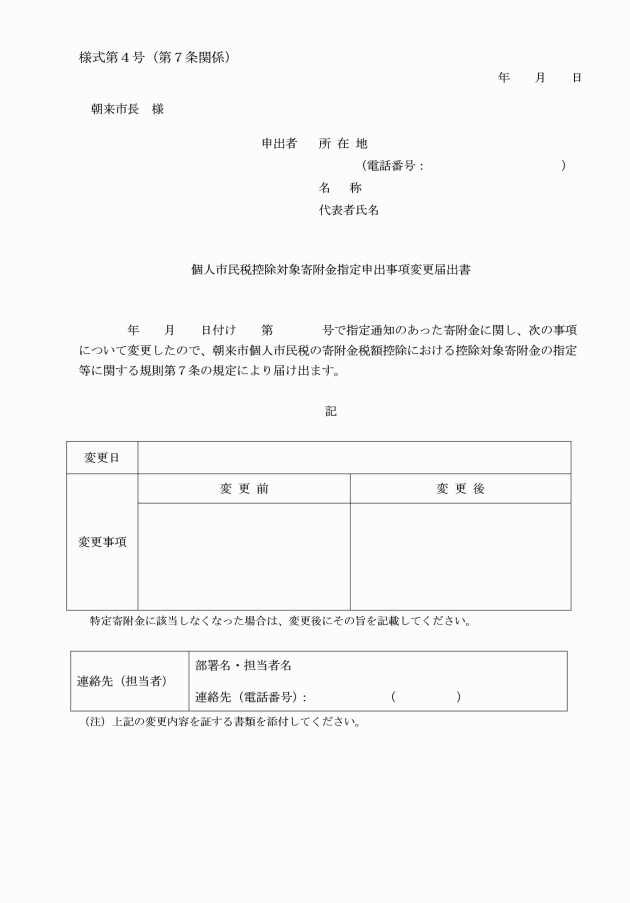

(3) 本条の規定により告示した事項につき変更を生じたとき。

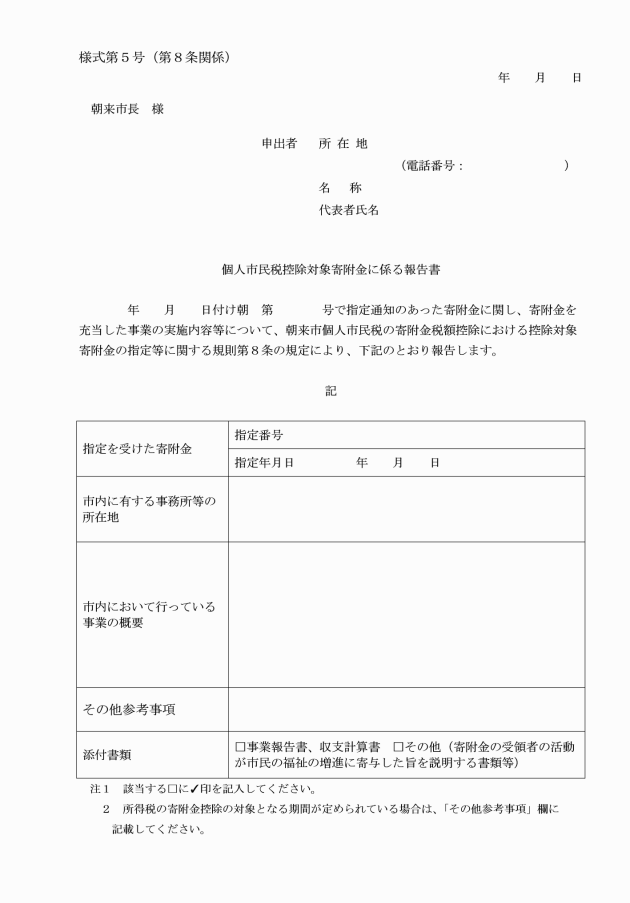

(控除対象寄附金に係る報告書の提出)

第8条 控除対象寄附金の受領法人等は、事業の実施状況その他必要な事項について、個人市民税控除対象寄附金に係る報告書(様式第5号)を作成し、次に掲げる書類を添えて、当該寄附金を受領した日の属する事業年度又は連結事業年度の終了後3箇月以内に市長に提出しなければならない。

(1) 寄附金を充当して行った事業に係る事業報告書

(2) 寄附金を充当して行った事業に係る収支計算書

(3) 前2号に掲げるもののほか、市長が必要と認める書類

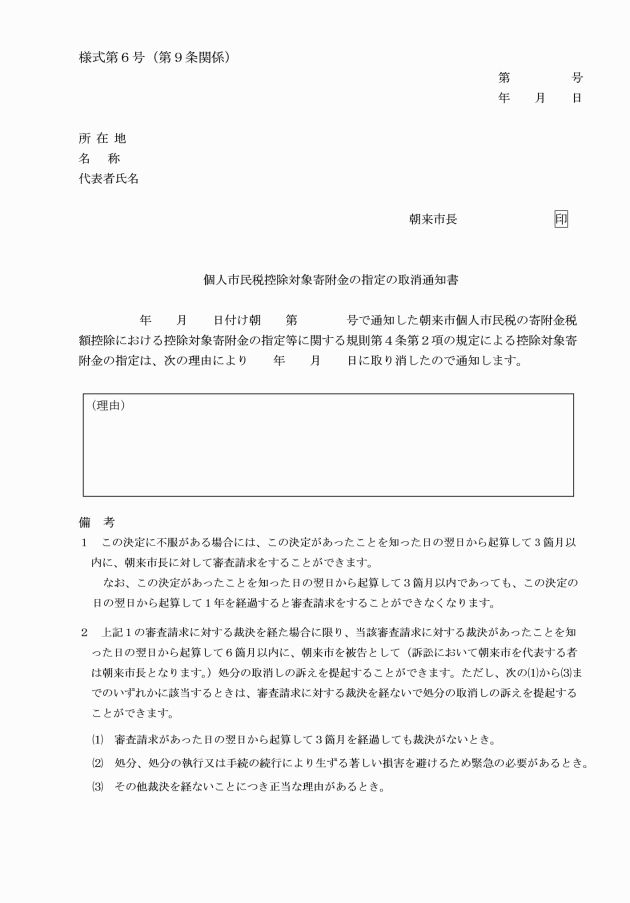

(控除対象寄附金の指定の取消し)

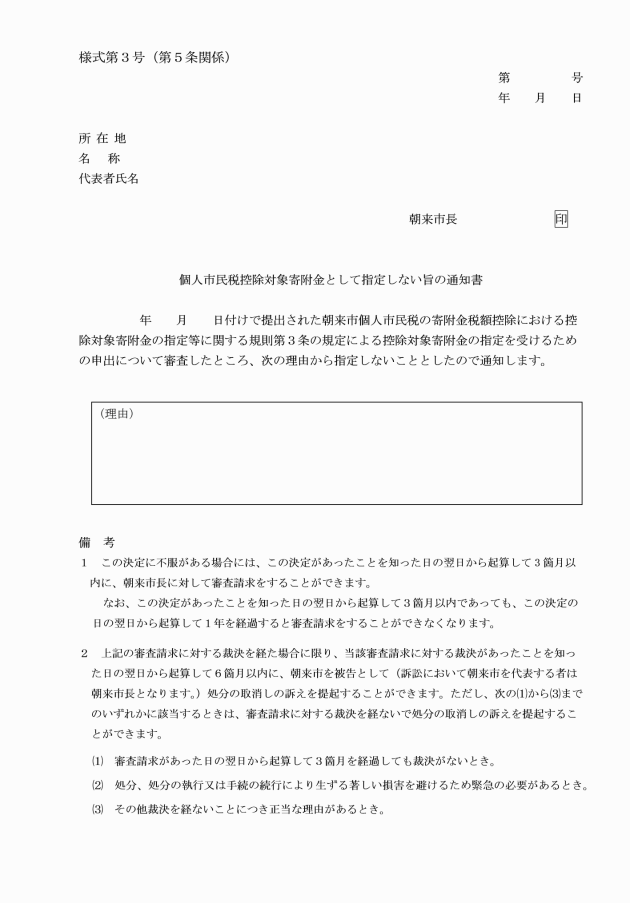

第9条 市長は、控除対象寄附金が次の各号のいずれかに該当することとなったときは、その指定を取り消すものとする。

(1) 所得税の寄附金控除の適用対象でなくなったとき。

(2) 第2条に規定する指定の基準に該当しなくなったとき。

(3) 控除対象寄附金の受領法人等が法令違反その他公益に反する行為を行ったとき。

2 市長は、指定を取り消したときは、控除対象寄附金の受領法人等に対し、個人市民税控除対象寄附金の指定の取消通知書(様式第6号)により通知するものとする。

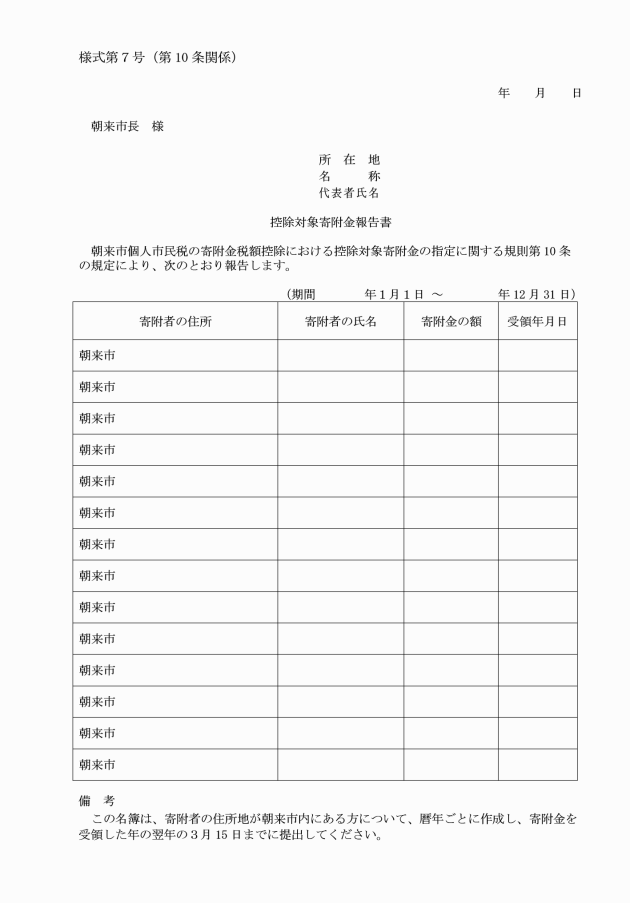

(控除対象寄附金の受領法人等の事務)

第10条 控除対象寄附金の受領法人等は、寄附者に対し受領書を交付し、所得税の寄附金控除及び個人の市民税の寄附金税額控除の適用に関する事項を周知するものとする。

2 控除対象寄附金の受領法人等は、暦年ごとに次に掲げる事項を記載した控除対象寄附金報告書(様式第7号。以下「寄附者名簿」という。)を作成し、寄附金又は金銭を受領した日の属する年の翌年の3月15日までに市長に提出するものとする。

(1) 控除対象寄附金の寄附をした者(以下この項において「寄附者」という。)の氏名及び住所

(2) 当該寄附者に係る控除対象寄附金の額

(3) 当該寄附者に係る控除対象寄附金の受領年月日

(委任)

第11条 この規則に定めるもののほか、必要な事項は、市長が定める。

附則

この規則は、公布の日から施行する。