本文

令和6年度からの改正(森林環境税(国税)の課税)

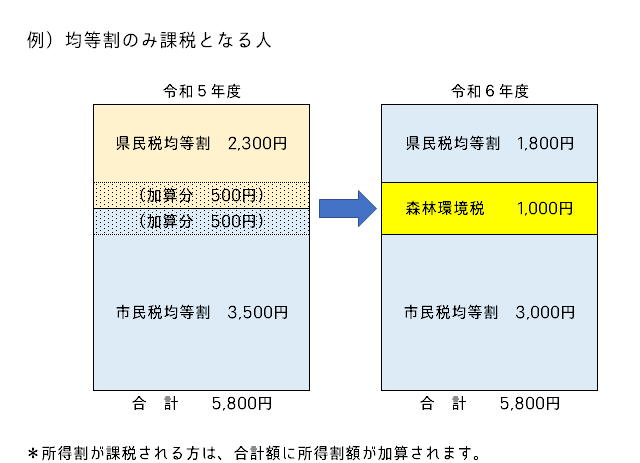

森林環境税(国税)とは

森林環境税は、平成31年3月に成立した「森林環境税及び森林環境譲与税に関する法律」に基づき、令和6年度から森林の整備及びその促進に関する施策の財源として、国内に住所を有する個人に対して一人年額1,000円が課税される国税で、個人住民税(市民税・県民税)と併せて市が徴収します。

個人住民税の均等割に係る加算の終了

平成26年度から10年間にわたり、東日本大震災の教訓を踏まえた緊急防災・減災事業を推進するため、個人住民税の均等割が臨時的に年額1,000円(市民税、県民税にそれぞれ500円)加算されていましたが、令和5年度でこの臨時的措置が終了しました。

よって、森林環境税分が増加する一方、個人住民税は減額となり、市が徴収する税額に変わりはありません。

関連情報

総務省 森林環境税及び森林環境譲与税<外部リンク>

林野庁 森林環境税及び森林環境譲与税<外部リンク>