本文

定額減税(事業所得者等の方)

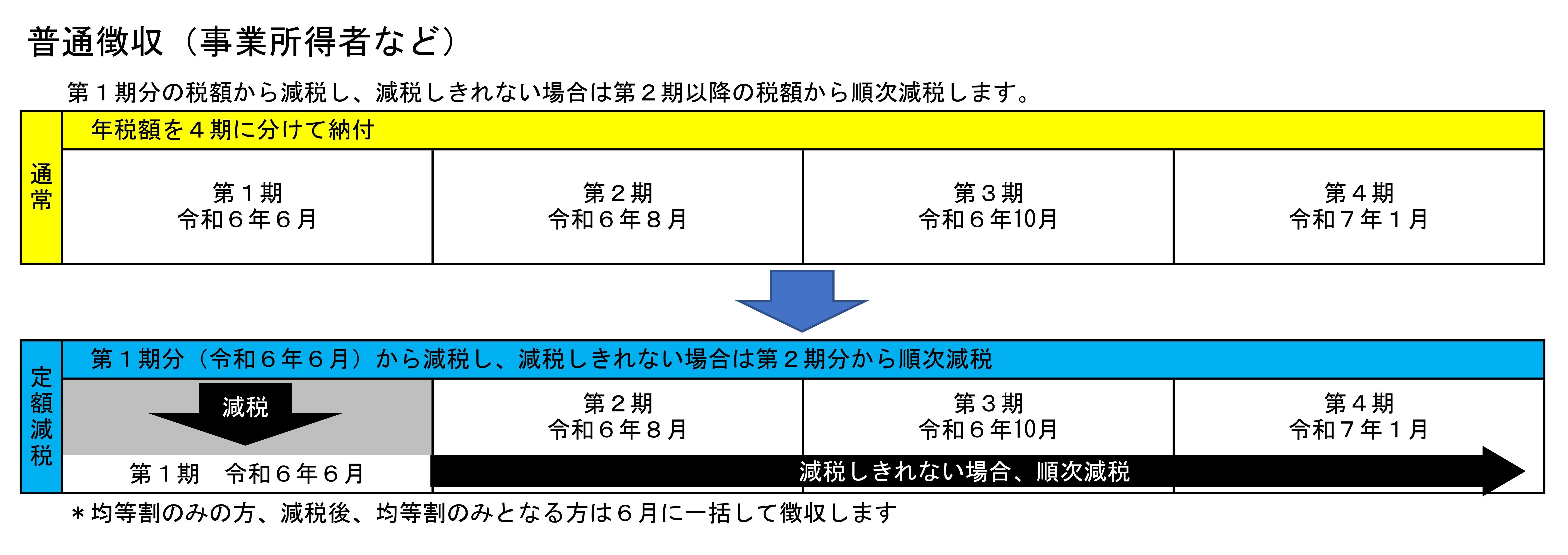

普通徴収(事業所得者など)

定額減税前の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除されます。

(注意点)

・普通徴収とは別に給与所得に係る特別徴収のある方は、特別徴収からの減税を優先します。

・減税により所得割額が0円となる方と均等割のみの方は、第1期に均等割額(5,800円)を納付いただきます。

・令和6年度の市・県民税の税額の決定通知は、定額減税の対象か否かにかかわらず、6月中旬にお送りします。なお、非課税の方には送付しません。

・年度途中に新たに課税される場合や税額変更が生じる場合の徴収方法における減税の実施方法は上記とは異なります。