本文

償却資産について

償却資産とは

償却資産の定義

償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却(資産)額または減価償却費が法人税法または所得税法の規定による所得の計算上、損金または必要な経費に算入されるもののうち、その取得価額が少額である資産その他の政令で定める資産以外のもの(これに類する資産で法人税または所得税を課(税)されない方が所有されているものを含みます。)をいいます。

(地方税法第341条4号<固定資産税に関する用語の意義>)

固定資産の対象となる償却資産

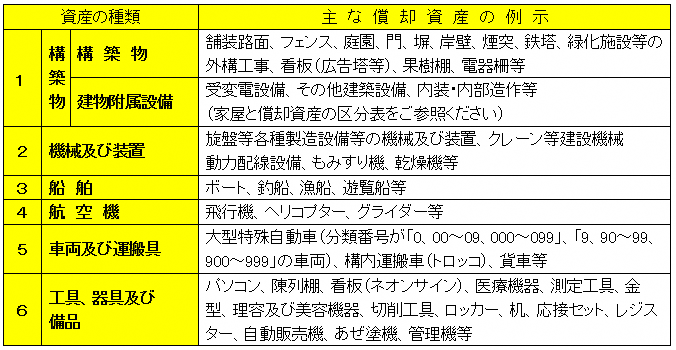

会社や個人で事業(工場・商店、農業、サービス業など)を行っている方が、その事業のために用いることができる構築物・機械・器具・備品等が対象となります。具体例は下表のとおりです。

償却資産の申告

償却資産の申告制度

償却資産をお持ちの方は、毎年1月1日現在の償却資産の状況を1月31日までに申告していただく必要があります。

(地方税法第383条<固定資産の申告>)

市内に本店・支店等複数の資産所在地がある場合、申告書等は1通にまとめてください。

申告が必要な方

毎年1月1日現在、朝来市内で工場や商店を経営している、駐車場やアパートを貸し付けている、農業を営んでいるなど、事業を営んでいる方。(共有で償却資産をお持ちの方は共有者全員の連名でご申告ください。)

また、申告書が送付されてきた方で償却資産をお持ちでない方、廃業・転出により朝来市内の償却資産がなくなった方についても、「該当資産なし」として申告書を提出していただきますようお願いいたします。

申告対象となる資産

毎年1月1日現在事業のために用いている資産のうち、

(1)土地及び家屋以外の有形の固定資産で、所得税法または法人税法の所得の計算上、減価償却の対象となる資産

次のような資産も事業のために使用できる状態であれば申告の対象となります。

ア 償却済み資産(耐用年数が経過し、残存価額のみ帳簿に計上されている資産)

イ 建設仮勘定で経理されている資産

ウ 決算期以後に取得された資産でまだ固定資産勘定に計上されていない資産

エ 簿外資産(会社の帳簿には記載されていない資産)

オ 遊休資産(稼働を休止しているが、維持補修が行われている資産)

カ 未稼働資産(すでに完成しているが、まだ稼働していない資産)

キ 福利厚生の用に供している資産

ク 借用資産(リース資産)であっても契約内容が割賦販売と同様である資産

(2)賃借人(テナント)等が取り付けた内装、造作、建物付帯設備等の資産

賃借人(テナント)等が取り付けた内装、造作、建築設備等の事業用資産については、賃借人等が償却資産として申告することになります。(地方税法第343条第9項)

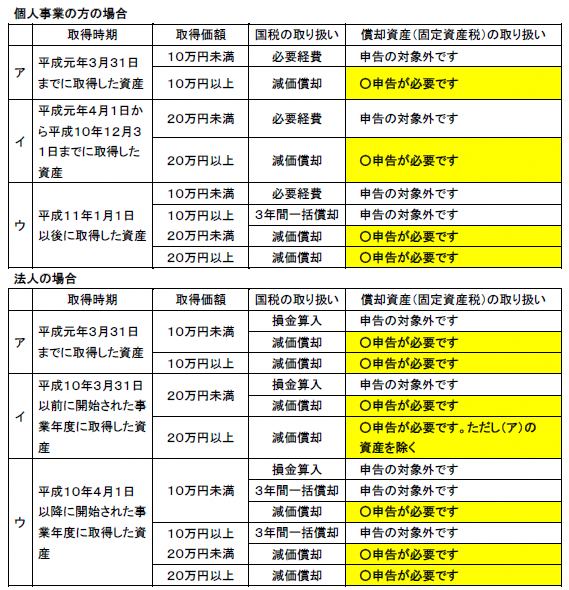

(3)使用可能期間が1年以上で、かつ取得価額(1個または1組あたり)が10万円

(取得時期により20万円)以上の資産(詳しくは下表のとおりです)

申告の対象とならない償却資産

次に掲げる資産は、償却資産(固定資産税)の対象となりませんので申告の必要はありません。

ア 自動車税・軽自動車税の課税対象となるもの。(例:自動車、軽自動車、小型特殊自動車など)

※大型特殊自動車は償却資産の申告対象となります。

イ 無形固定資産(ソフトウェア、設計料、特許権、実用新案権、鉱業権等)

ウ 繰延資産(創立費、開業費、試験研究費等)

エ 商品・貯蔵品

オ 牛、馬、その他の生物(観賞用・興行用のものは除く)、立木、果樹

カ 書画骨董品(複製品は除く)

キ ファイナンスリース取引に係るリース資産で、取得価額が20万円未満のもの

申告期限

法定申告期限は、毎年1月31日です(地方税法第383条)。

申告期限(1月31日)直前になると窓口等が混み合いますので、早めに申告書を提出していただきますよう、お願いします。

提出先

〒669-5292

兵庫県朝来市和田山町東谷213番地1

朝来市役所 税務課 資産税係

電話(079)-672-6119

提出していただく書類

(1)償却資産申告書

申告が必要な方すべて

(自社電算により独自の用紙を使用される方は、「償却資産申告書」「種類別明細書」ともに、総務省令で定める様式にて全資産の申告をお願いします。)

(2)種類別明細書(増加資産・全資産用)

増加資産のある方、全資産申告をされる方、初めて申告をされる方

(電算申告の方は、すべての償却資産の評価額を算出し、申告してください)

(3)種類別明細書(減少資産用)

資産の減少があった方

様式・記入例等

- 様式:償却資産申告書(償却資産課税台帳)[PDFファイル/623KB]

- 様式:種類別明細書(増加資産・全資産用)[PDFファイル/683KB]

- 様式:種類別明細書(減少資産用)[PDFファイル/679KB]

- 記入例[PDFファイル/611KB]

- 令和2年度償却資産(固定資産税)申告のしおり[PDFファイル/330KB]

税額の計算方法

(1)評価額・課税標準額の計算手順

受付をした申告書の内容に基づき評価額を計算のうえ、価格を決定し、課税標準額を計算します。課税標準額は毎年1月1日現在の償却資産の価格で、償却資産課税台帳に登録された価格です。

ア 償却資産一品ごとに、下の算式により、それぞれ『評価額』を計算します。

イ アにより計算した償却資産について『評価額』を合計します。

ウ 合計した評価額が、その事業者の「決定価格」=『課税標準額』になります。

(課税標準の特例等が適用される場合には、アで該当資産の『評価額』に特例率を乗じたものが、その資産の『評価額』となります。)

(2)評価額の計算

前年中に取得のもの

取得価額 ×(1-耐用年数に応じた減価率※×0.5)=評価額

前年前に取得のもの

前年度の評価額×(1-耐用年数に応じた減価率)=評価額

- 取得価額には、その資産を取得するのに必要な費用(据付費、運搬費等)を含みます。

- ( )内を減価残存率といいます。

- 減価償却を行い評価額が取得価額の5%を下回る場合は、取得価額の5%が評価額となります。

※評価額の計算は、減価残存率を取得価額(前年中)または、前年度評価額(前年前)に掛けることによっても算出できます。

(3)税額の計算

課税標準額に税率を掛けて計算します。

税率は、1.4%(標準課税)です。

※償却資産の「評価額」の合計=『課税標準額』が150万円(免税点)未満の場合は、課税されません。

なお、免税点の判定(150万円未満となるかどうか)は当市で計算した結果によりますので、償却資産の多少(資産が無い場合も含みます。)にかかわらず申告してください。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)